大宗品的金融属性越来越强,长航化学始终坚持合作共赢的心态,愿与相同价值观的企业建立长期合作业务关系。长航化学现已经营的产···

甲醇春季检修开始 下游开工有所改善

2020-04-07 11:20:49

今年4月,国内甲醇企业开始陆续进行检修,内地企业开工量开始下降,而下游企业开工量继续增加。除了港区压力相对较大外,内地已基本摆脱价格底部,价格底部已经结束并开始反弹,市场未来有望走高。

春季检修开始

据不完全统计,4月份,国内甲醇企业开工率开始下降,其中西北地区甲醇开工率下降到83%,国内甲醇开工率下降到69%左右。

今年,由于疫情爆发,春季检修较往年有所推迟,主要原因是检修人员无法正常到位和配件到货时间的延误。早些时候,国际油价一度跌破每桶20美元,这是创至少2002年以来的最低水平。同时,全国能源化工产品期现货价格继续回落,甲醇期货吨价上市以来跌至1531元的新低。

不过,随着维修工作的启动和原油价格的上涨,甲醇整体已经走出低谷并开始反弹。

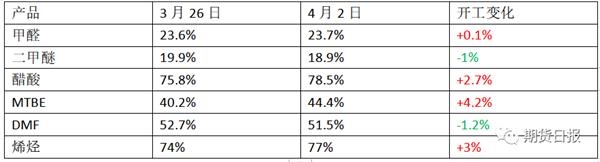

图为全国甲醇装置开工率

据了解,今年4月份,我国将有500多万吨/年甲醇装置进行检修,5月份将有约550万吨/年甲醇装置进行检修,而另有部分装置因利润、环保等原因将延长检修时间,甚至退出市场。目前国内甲醇生产企业基本全线亏损,东部地区企业已经亏损现金流,部分联醇企业已经开始转产合成氨,而煤制单醇已经大面积停产待市。

下游开工有所改善

与此同时,下游开工有所改善,其中江苏地区某甲醇制烯烃装置临时检修结束,甲醇制烯烃开工率已恢复至77%。下周,浙江地区某甲醇制烯烃装置有望结束检修,沿海甲醇制烯烃装置开工率有望进一步提高。

传统下游方面,除二甲醚因季节性原因开工率有所下滑、DMF个别装置检修外,甲醛、醋酸、MTBE装置开工率都有所增加,并陆续恢复至往年同期水平,国内整体的供需平衡正在积极改善,并有望快速实现供需平衡。

目前,全国各地的甲醇价格基本已触底回升,在价格创出新低之后,下游接货也陆续展开,市场普遍认为,过低甲醇现货价格不可持续,后市将有所走高,中间商及下游心态较为良好,在一定程度上助推了甲醇价格的走高。

图为国内甲醇下游开工率变化情况

港口库存压力较大

在内地出货好转的同时,港口地区出货也出现了一定的积极现象。随着期货价格的触底回升,现货价格同步小幅走高。不过,港口地区库存依旧增加,并创出年内新高,这给港口地区现货造成较大的压力。

截至4月2日,华东、华南地区总库存在112.7万吨,可销售库存在35.6万吨,相较前一周都有所增加。一方面,港口地区罐容紧张,进口货物卸船困难;另一方面,港口地区下游陆续恢复,提货积极性提升。但长期的高库存抑制了进口的增加,4—5月我国或无法大量进口甲醇,主要原因有两点:一是港口地区罐容紧张,进口后无处存放,港口船只滞期情况较为严重;二是国际装置受疫情影响或将出现检修及停产,部分原计划建成投产装置已推迟。

后市供需继续改善

按照目前市场变化发展来看,全国甲醇供需平衡已经扭转,有望进入持续去库阶段,而随着国内甲醇装置检修的展开和下游恢复的深入,有望自4月中旬起实现供不应求,开始去库存,并持续至5月中下旬。

一方面,目前甲醇价格处于历史底部,部分一体化甲醇制烯烃装置外采甲醇比自产利润都高,不排除部分一体化甲醇制烯烃装置加大外采力度的可能,这无疑将加速甲醇触底反弹的走势。

另一方面,国际油市出现明显反弹苗头,美国参与原油价格争端,OPEC+会议不出意外将出现较好结果,全球能源化工品种价格都面临触底反弹。

综上,甲醇基本面出现明显改善,并有望实现持续向好,现货价格有望出现持续反弹。OPEC+会议不出意外将出现向好结果,油价的反弹将带动整个能化产品走高。