大宗品的金融属性越来越强,长航化学始终坚持合作共赢的心态,愿与相同价值观的企业建立长期合作业务关系。长航化学现已经营的产···

甲醇:下游炒作渐理性,中期企稳压力大

2020-04-22 09:46:49

2月以来的油价暴跌让所有能化品种进入至暗期,但进入4月,随着OPEC+再度谈判炒作,油价及能化品价格纷纷止跌企稳,文华郑醇指数由3月末的创低点1577反弹来到近期高点1898,反弹幅度达20.4%,反弹较强,部分因素也源于下游产品聚丙烯作为口罩材料的炒作,但随着后期聚丙烯纤维料生产口罩监管的严格化,聚丙烯炒作大概率回归理性,国内煤炭价格大跌,甲醇进口到港依然偏多,国际醇价提升困难,偏弱的基本面不排除导致甲醇二次跌落可能性,中期走势压力偏大。

一、煤炭价格下跌明显,国际醇价纷纷跌惨

煤炭方面,一季度总体稳定的国内煤价还是没有坚守住原油天然气等能源价格下跌的冲击,3月中旬开始走跌下行,近一个月跌幅明显。其中,现货方面,环渤海动力煤(490, -6.20, -1.25%)指数由3月中旬的558降至目前的530,涨幅超5%;晋城无烟中块含税坑口价也再度跌至千元以内,相比3月初,目前下跌近百元,目前报价990元/吨。期货方面,跌势更加明显,郑煤期货3月中旬开始下破维持了超两年的高位运行区间下限,经过一个月下跌已经创出近4年新低475.4点,相比2月中旬阶段性高位577.4点,跌幅高达17.7%,虽然近日有所反弹,但目前总体依然处于下行寻找支撑过程中。

图1:国内煤炭价格走势

国际醇市方面,随着油价史诗级暴跌,国际原油及天然气价格均进入历史级低位运行,受此影响,国际甲醇成本支撑下移,国际醇价随之大幅下挫,3月初骤然结束了自12月延续至2月末的中期阶段性小牛市,各产区已跌破去年全年运行的价格区间下限,目前依然处于深跌下行阶段,纷纷创低,其中,相比2月阶段性高点,CFR中国主港中间价由227.5美元/吨跌至目前的167.5美元/吨,跌幅26.4%,CFR东南亚中间价由257.5美元/吨跌至目前的182.5美元/吨,涨幅29.1%,FOB美国海湾中间价由346美元/吨跌至目前的214美元/吨,跌幅38.2%,FOB鹿特丹中间价由263欧元/吨跌至目前的151欧元/吨,跌幅42.6%。

图2:国际甲醇价格走势

二、国内供给弱稳,进口超预期增加

经过2月及3月两个月的复工,国内甲醇厂生产状态逐步进入稳定期,开工率虽然一度恢复至70%以上,但相比去年同期75%左右的水平,开工依然偏弱,而近半月以来,回升势头结束并出现了小幅回跌,目前开工只有68%左右,荆门盈德、山西光大、陕西焦化等厂家停车检修,虽然有山西鹏飞、河北定州天鹭等装置重启,但整体损失率略高于恢复率,国内综合日产量一度跌回18万吨/日以内。国内部分供给厂商检修状况如下表:

表1:国内部分甲醇厂动态

进口方面,2019年全年进口数据已经发布,全年进口1090万吨,结束去年同比下降态势同时,也创出历史性进口新高,同比去年的743万吨大增46.7%,比之前峰值2017年的813万吨增加34%,8月三季度中期至年末发力明显,连续五个月维持在92万吨以上,8月、10月及12月均在107万吨以上。受疫情及国外装置集中检修影响,市场一度对于开年一季度进口持悲观态度,但据最新数据显示,2020年前两个月共计进口甲醇172万吨,同比去年的161万吨,反而增加6.83%,超出市场预期。

三、聚烯烃报复性反弹,MTO综合开工继续回升

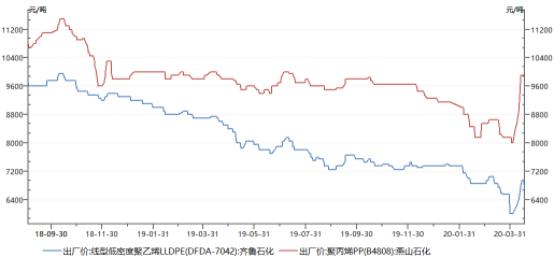

经过3月的油价带动性惨跌,4月开始,国内聚烯烃期现货价格开始企稳回升,并形成了4月上旬一小段时间的报复性反弹态势。期货方面,文华塑料(5730, -140.00, -2.39%)指数(LLDPE)由3月末的创低值5405最高反弹至近期的6560,上涨超千元,涨幅达21.4%;文华PP指数由3月末的创低值5655,最高反弹至近期的7451,上涨近两千元,涨幅更是达到31.8%。现货方面,齐鲁石化LLDPE现货出厂价由3月末创出的历史性新低6000元/吨一度反弹至近期的6950元/吨,涨幅达到15.8%;燕山石化PP出厂价由3月末创出的历史性新低8000元/吨反弹至目前的9900元/吨,涨幅高达23.8%,据悉,聚丙烯价格大涨主要与市场炒作聚丙烯与口罩原材料相关性有关。

图3:聚烯烃现货价格走势

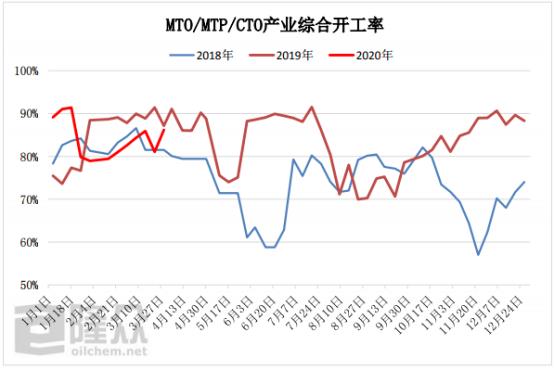

国内制烯烃方面,目前国内国内MTO/MTP/CTO产业综合开工率继续处于震荡恢复阶段,虽然总体小幅不稳,但依然处在回升期,目前维持在82%左右,目前停车检修的装置有南京惠生二期、神华榆林、阳煤恒通;山东联泓开工维持在6成,其余多生产平稳,总体综合开工率依然明显低于去年同期90%左右的水平。

图4:煤化工产业综合开工率

四、传统下游继续恢复,开工率继续回升

传统下游方面,由于产品多而分散,厂商个体规模也受限,疫情以来,开工所受影响更大,恢复进度更慢,甲醛当前开工率恢复至4.1成,而正常开工率在8成左右,醋酸当前开工率已经恢复至7.6成,距离9成的正常开工率已经不远,二甲醚开工率恢复至1.2成,正常开工率在2成左右,MTBE开工率近期有所回落来到3.2成,正常开工率在5成左右,传统下游开工提升依然需要一段时间,也存在较大的提升空间。

五、港口库存止增回落,期货仓单几近归零

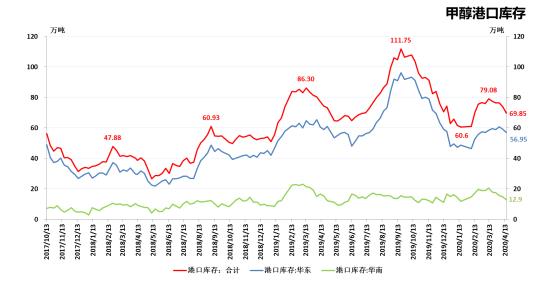

库存方面,1月中旬以来,沿海港口结束自去年10月开始的去库状态,华东及华南库存纷纷掉头回升,3月中旬左右达到阶段性高点79.08万吨,相比1月中旬的低点60.6万吨,阶段性涨幅达到30.5%。但累库状态并未长期延续,近一个月以来,沿海库存再度进入回落期,目前已经明显下降,沿海总库存降至69.85万吨,降幅达11.7%,其中,华东港库降至56.95万吨,华南港库降幅更大,目前降至12.9万吨。期货库存方面,2月中旬以来,仓单基本处于下降态势,由1933张减至目前的88张,几近归零。

图5:港口甲醇库存状况

六、结论及后市展望

对于后期,目前的企稳反弹态势短期技术上有望延续,但继续向上扩大反弹空间的潜力并不大,近期反弹有部分因素源于下游产品聚丙烯的炒作,但随着石化企业纷纷表态澄清及后期聚丙烯纤维料生产口罩监管的严格化,聚丙烯炒作大概率回归理性,由于国内煤炭价格大跌,甲醇进口到港依然偏多,国际醇价提升困难,偏弱的基本面或将导致甲醇后期二次跌落,中期走势压力偏大,技术上,已经跌出低位运行区间的期货价格或将继续维持在1900以下运行,文华郑醇指数前期低点1577能否成为本轮下跌坚实最低点依然是未知数。